一、债券市场

(一) 总体情况

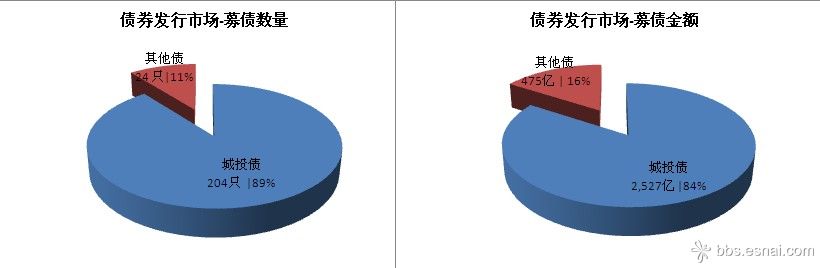

2013年上半年企业申报募集债券(1年以上) 228只,融资3001亿元。

(二) 债券品种

在2013年上半年3000亿的融资市场中城投债占比非常大,城投债的发行人为地方政府独资设立的投资建设公司,为政府调控经济的右手,非常有力。地方政府通过设立国有独资的投资建设公司,主导着地方的水利、高速公路、铁路、港口、机场、市政建设、旅游设施、经济开发区建设等,以投资为先锋刺激地方经济增长。所带来的平台债券融资也成为地方政府债务的风险点。

(三) 地域分布

地方融资平台的资金来源主要有平台投资建设公司的银行借款、企业债券、信托融资。企业债券占融资比例的多少,现在小明还没有测算出来,设想匹配地方政府的GDP,测算一下地方政府的债务压力和风险。

二、融资中介

(一) 主承销商

证券公司的固定收益部这几年应该是狂欢季、债券盛宴啊,呵呵。

(二) 评级机构

信用评级市场现阶段政策垄断性很强,目前玩家为7家:

北京:中诚信、大公国际、东方金诚

天津:联合资信

上海:新世纪

广东:鹏元资信

评级公司给出的债项评级都在AA以上。

(三) 审计机构

1、四大中国:四大在中国企业债券发行审计市场份额微小,2013上半年仅有安永华明承接海南金海浆纸业有限公司7年期12亿企业债,其中原因:①

发债主体的性质,现阶段中国企业债券市场发行主体主要为地方政府投资建设公司,股权结构为地方国有独资,也可以了解为地方政府的融资平台,主要满足地方基础设施和经济开发区建设,具有非常强的地域性。②

融资费用的考虑,债券融资不同股票融资,短期和中期对财务现金流有很高的质量要求,融资过程会尽力降低融资费用;

2、本土八强:瑞华、立信、天健、信永、致同、大华、大信在整个募债市场中市场份额也不大,其中信永的掌门张克今年4月旗帜鲜明得表示:出于对地方融资风险的担忧,信永中和已经全面停止承接地方债务发行的审计工作。

3、各路诸侯:结合小明之前发布的<2012年新三板审计市场分析>,我们可以看出处于第二梯队的证券所在新三板和城投债占用相当大的审计市场份额。这也是市场经营的逻辑,大型审计机构随着规模的膨胀,经营风格也会趋于保守,管控风险成为高级合伙人们面临的重大课题,否则稍有不慎、栽倒在某一审计风险案上,舆情燃起,监管部门手起刀落,辛辛苦苦开拓的市场版图顷刻间也将灰飞烟灭。客观上也为第二梯队的证券所留下了一片市场空间,这些证券所也会趁势而起,在新三板和企业债市场野蛮生长。